Los servicios de streaming podrían encontrar en México un buen mercado para las suscripciones con publicidad, dice un analista de PwC.

Forbes México

Las agitadas aguas de la industria del video bajo demanda –con Netflix perdiendo suscriptores por primera vez en su historia y Disney+ robándole parte del pastel al poco tiempo de su lanzamiento– están lejos de calmarse. De hecho, esta guerra del streaming está en su clímax, y eso es bueno para los consumidores, dice Anderson Ramires, socio Líder de TMT & Digital Services de la consultora PwC.

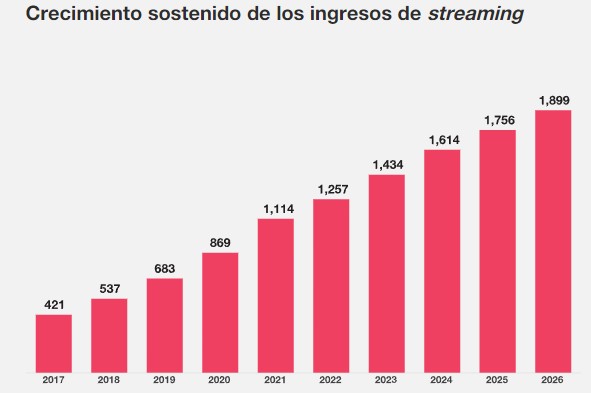

Según la a Global Entertainment & Media Outlook 2022 – 2026, capítulo México de PwC, “México tiene el sector de servicios over-the-top más grande y con mayor competencia de Latinoamérica. Diferenciarse para cautivar, es el desafío más grande de este sector. De acuerdo con este análisis, los servicios over-the-top tendrán un crecimiento sostenido para los próximos cinco años. A su vez, nuestras proyecciones indican que en 2022 este sector generará ingresos por 1,257 mdd y alcanzará un volumen de 1,899 millones de dólares en 2026”.

Por un lado, las plataformas con más kilómetros recorridos recibieron un baño de realidad tras el auge vivido en años pasados –lo que las ha obligado a replantear su modelo de negocio– y por otro brotan cada vez más aplicaciones en el campo del video bajo demanda, lo que ha desatado una guerra del streaming para conquistar el corazón y los bolsillos de los usuarios.

Además, esta batalla campal en el gremio del video on demand ha sido sazonada por la inflación global que ha orillado a los consumidores a replantear sus gastos en plataformas de streaming de video o audio. De acuerdo con Ramires, los mexicanos saldrán de esta guerra del streaming con dos plataformas fijas y una variable que contratarán solo por contenidos específicos.

“Por ejemplo, si me interesa un campeonato de futbol o una serie, me suscribo a la plataforma de streaming específica que lo transmite, pero lo hago solamente por el periodo que dura el campeonato o la serie y cuando termine me bajo de la aplicación, pero mantengo dos streamers fijos en mi monedero”, dice el analista de PwC.

Eso, apunta Ramires, es lo que estimamos que será el resultado de la guerra del streaming en México. “Este periodo de experimentación va a servir para que los usuarios acaben decidiendo con cuál de los streamers se van a quedar. Esto también tiene un contexto económico: no puedo pagar 20 streamers, por eso voy a experimentar y al final me voy a quedar con el que más me interesa”.

Decir cuáles serán las plataformas que resultan ganadoras de la guerra del streaming en México sería hacer futurología, señala Anderson. “Estamos justo en medio del proceso de experimentación, sin duda alguien va a salir perdiendo, hasta ahora es Netflix, y otros jugadores van a entrar, pero quien logre más escala más rápido, va a ser ganador”.

Sobre el caso Netflix, que en julio pasado celebraba como una buena noticia el éxodo de 970,000 suscriptores [esperaba que fueran el doble de personas las que se fueran de la plataforma], Anderson Ramires considera que es natural ya que es la compañía que más cuota de mercado tiene y ahora el resto del gremio busca jalar la cobija para su lado.

Suscripción con publicidad, con potencial en México

En la guerra del streaming no todo versa sobre el contenido de las plataformas, también sobre el modelo de negocio. De hecho es este rubro donde las compañías están poniendo más énfasis porque han visto sus ingresos menguar en algunos casos. Por esta razón, muchas plataformas –con Netflix y Disney a la cabeza- analizan las suscripciones con publicidad.

Netflix, por ejemplo, hizo una alianza con Microsoft para desarrollar su modelo de publicidad dentro de la plataforma. La compañía perfila una membresía de bajo costo con publicidad y planes básico, estándar y premium sin anuncios. Disney+ apunta en la misma dirección, con una suscripción de bajo costo con patrocinios y otro de mayor precio, pero libre de comerciales.

A principios de agosto Warner Bros confirmó que fusionará HBO Max y Discovery+. El anuncio llegó en un momento en el que el mercado ya muestra sus signos de saturación, en el que Netflix ha hilado dos trimestres con cancelación de suscripciones, en el que CNN+ clausuró su servicio un mes después de su debut y en el que apuestas como Apple TV+ no terminan de despegar.

Por ello, en medio de esta guerra del streaming, Warner Bros admitió que también analiza que la nueva plataforma que derive de la fusión de HBO Max y Discovery+ también podría tener un modelo de suscripción de bajo costo, incluso gratuita, pero con transmisión de publicidad.

De acuerdo con la Global Entertainment & Media Outlook 2022 – 2026, capítulo México de PwC, “en 2020, los ingresos por publicidad en internet superaron a los de la televisión en un 24%. Se estima que, para los próximos cinco años, la brecha de ingresos entre estos rubros crecerá, pues para 2026 el sector del internet podría alcanzar ingresos por 5,613 millones de dólares, mientras que el gasto publicitario en televisión sería de 1,808 mdd”.

“Es un modelo que necesitamos ver cómo va a funcionar. En el caso de México, por ejemplo, la categoría de video más vista es la anunciada, la que tiene patrocinio. Entendemos que esto va a variar mucho de país a país de acuerdo con la actividad económica de cada uno, pero en México puede ser una alternativa para incrementar la penetración de estos servicios”, considera Ramires.

Las plataformas se streaming, asevera, “hoy no son muy accesibles a una gran parte de la población [de México], de manera que [con el modelo de bajo costo con anuncios] las personas podrían acceder y experimentar este tipo de servicios, ser la puerta de entrada para una categoría pagada y sin anuncios”.

Efectos colaterales de la guerra del streaming

Esta guerra del streaming ha tenido efectos colaterales, por ejemplo en las cableras. Este modelo de negocio se ha visto trastocado por la incursión de las plataformas de video bajo demanda y por ello, explica Anderson, cada vez más compañías empaquetan sus canales de televisión para ajustarse a los gustos de los clientes. Ya no se trata de darles 200 canales, sino de darles los que quieren ver.

“Yo clasificaría más como un instinto de supervivencia de los broadcasters, es como la discusión en el pasado de las dueñas de faxes contra los teléfonos. Este modelo del consumo digital personalizado está siendo imitado por las cableras, que empaquetan sus canales por temas, ciencia, deportes, películas, espectáculos, comedia, belleza y bienestar”, señala.

Lo mismo en la industria del cine, que después de dos años empieza a respirar con más calma. “Este año ya prevemos un repunte cercano a 2019. Hay una demanda reprimida muy grande, mucha gente ya queriendo experimentar de nuevo en el cine”, dice Ramires, lo que cual se refleja en que los estrenos de películas están dejando el streaming como apuesta principal para regresar al formato presencial en cines.

“Hubo un movimiento inteligente de parte de la industria que fue aplazar los grandes lanzamientos, algunos se fueron directo a streaming, pero otros prefirieron no perder la magia de los estrenos y ahora están desaguando todos los estrenos y empezando a llenar esos espacios. Nuestros números indican que va a continuar el crecimiento”, comparte Ramires, que refiere que las distribuidoras de cine también continuarán con sus apuestas de streaming como una vía adicional de ingresos.

“Sin duda el streaming continuará creciendo de forma consolidada, con el surgimiento de varias opciones de streaming y que los usuarios decidan con qué ofertas se van a quedar, pero estamos en el ascenso de la curva y estimamos que esta curva va a seguir creciendo durante los próximos 5 años y expandiendo no solamente la cultura del streaming, también el consumo de sus contenidos”, vaticina Anderson Ramires.