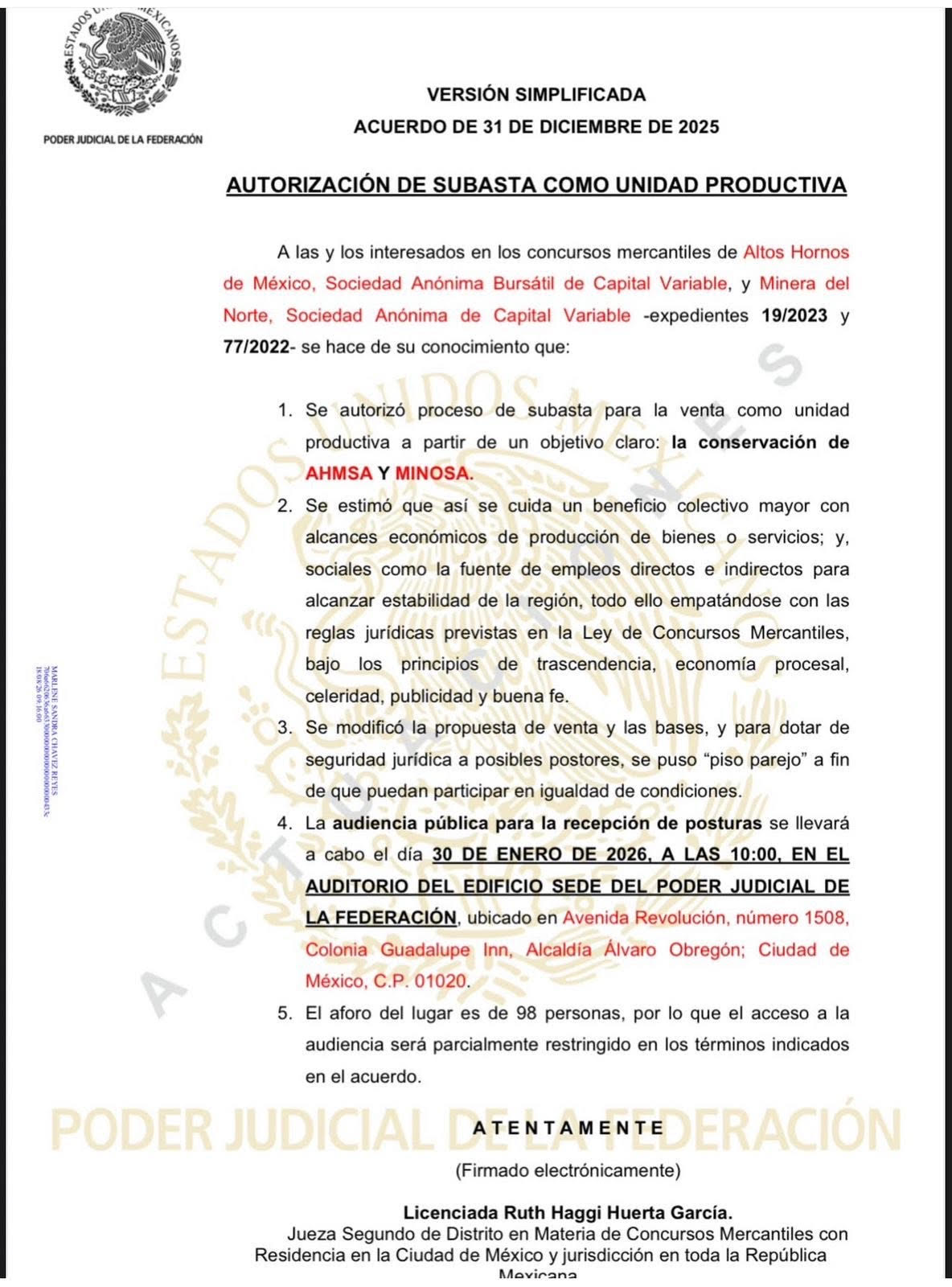

La Comisión Federal de Competencia Económica (Cofece) determinó, preliminarmente, que no existe competencia efectiva en el sistema de pagos con tarjeta en el País, por lo que propone, entre otras medidas, que los bancos desincorporen el 51 por ciento de sus acciones de Prosa y E-Global, las cámaras de compensación que procesan las transacciones.

«Ocho bancos son copropietarios de las cámaras de compensación que se encargan de procesar las operaciones en la red de pagos, lo que les permite contar con información que otros bancos no tienen e instrumentar esquemas comerciales que les dan ventajas respecto a sus competidores», destacó la Cofece entre sus principales hallazgos.

El dictamen preliminar del expediente IEBC-005-2018 establece la probable existencia de barreras a la competencia que generan costos y requisitos anticompetitivos a la entrada de nuevos participantes en este mercado.

Además, señaló la Comisión, dichas barreras inhiben la innovación, la inversión para atender problemas operativos y de seguridad, e incrementan los costos de los bancos que afilian a los comercios.

«La falta de competencia ha provocado cuotas elevadas que inhiben la bancarización de los comercios que podrían aceptar pagos con tarjeta», destacó en un comunicado al respecto.

En la red de pagos participan bancos que emiten las tarjetas y afilian comercios; los titulares de marca de la tarjeta, como Visa y MasterCard; y las cámaras de compensación que procesan la transacción, que en México son dos: E-Global y Prosa.

Al evaluar las condiciones de competencia, la Autoridad Investigadora de la Cofece encontró la existencia de una sola red de pagos con tarjeta que aplica reglas que imposibilitan la coexistencia de otras redes de pago con menores cuotas, mejores servicios y mayor seguridad en las transacciones.

Asimismo, halló la existencia de requisitos anticompetitivos que incrementan los costos de entrada de nuevos participantes en la red de pagos existente o en una nueva.

«Ocho bancos son copropietarios de las cámaras de compensación que se encargan de procesar las operaciones en la red de pagos, lo que les permite contar con información que otros bancos no tienen e instrumentar esquemas comerciales que les dan ventajas respecto a sus competidores», destacó entre sus principales hallazgos.

«La copropiedad de los bancos accionistas en las cámaras de compensación les da acceso a información de otros participantes, lo que constituye una ventaja indebida pues pueden anticiparse y contrarrestar las estrategias de negocio de sus competidores. Así, los bancos accionistas utilizan a las cámaras de compensación para operar estrategias comerciales (por ejemplo, compras a meses sin intereses) que tendrían que realizar su área comercial y no la cámara de compensación», detalló.

Para eliminar estas barreras, además de la desincorporación de acciones de E-Global y Prosa, hoy propiedad de algunos bancos, el dictamen preliminar recomienda al Banco de México (Banxico) y a la Comisión Nacional Bancaria y de Valores (CNBV) que eliminen los obstáculos regulatorios detectados y a la vez emitan regulación que asegure la competencia.

La Cofece criticó los obstáculos regulatorios para nuevas cámaras de compensación con diferente red de pagos, ya que el periodo de autorización es de hasta cuatro años, y subrayó que varios requisitos son inciertos, además de que se requiere de una certificación emitida por los competidores, quienes no tienen incentivos para hacerlo.

«A diferencia de como ocurre en otros países, la obligación de garantizar la liquidez diaria de las transacciones recae en los titulares de marca y no en las cámaras de compensación, que son las que procesan los pagos y conocen los riesgos de cada operación.

«Lo anterior, por un lado, desincentiva la entrada de otras marcas de tarjetas, y por otro, al no tener esta obligación, las cámaras de compensación dejan de invertir y monitorear el sistema para detectar amenazas, lo que genera riesgos a la seguridad de la red de pagos», explicó la Cofece.

Conforme al dictamen preliminar, algunos de los estándares tecnológicos que permiten reducir significativamente los niveles de fraude en tarjetas llevan más de 15 años sin poder implementarse totalmente en México.

En la siguiente etapa de este proceso, los agentes económicos interesados podrán presentar las manifestaciones y alegatos que consideren pertinentes, a fin de que el Pleno de la Comisión emita la resolución final del caso.

Publicado por Mauricio